מה כולל הסגמנט הזה

הסגמנט עוסק בניהול סיכוני סייבר ובמתן פתרונות ביטוחיים לכל חברה בתחום הפינטק המסתמכת על תשתית דיגיטלית – כלומר, כמעט כל חברה. מעבדי תשלומים נשענים על ממשקי API ורשתות בנקאיות; פלטפורמות השקעה מנהלות מניות ונכסים בזמן אמת; ספקי הלוואות מחזיקים בנתוני אשראי; חברות InsurTech מנהלות פוליסות ותביעות דיגיטלית.

הסיכונים המרכזיים

- גניבת אישורי גישה (Credential Theft): האקרים גונבים פרטי כניסה כדי לגשת לחשבונות לקוחות ולהעביר כספים.

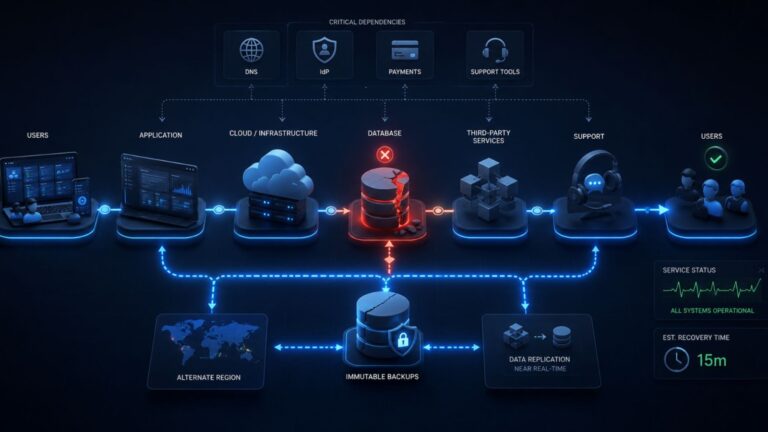

- כופרה (Ransomware): השבתת מערכות קריטיות עד לתשלום כופר – בפינטק, כל שעת השבתה שווה מאות אלפי דולרים.

- מתקפות Man-in-the-Middle: יירוט תקשורת בין לקוחות לפלטפורמה לצורך גניבת נתונים.

- API Abuse: ניצול לרעה של ממשקי API חשופים לגישה בלתי מורשית לנתונים.

- הונאות Business Email Compromise (BEC): התחזות לבכירים לצורך ביצוע העברות כספיות מרמה.

- פרצות ספקי צד שלישי: תקיפת ספק ענן או שותף טכנולוגי שהחברה תלויה בו.

פתרונות ביטוח רלוונטיים

- תגובה לאירוע ודליפת נתונים – חקירה פורנזית, ייעוץ משפטי, הודעה ללקוחות.

- הפרעה לפעילות עסקית – פיצוי על אובדן הכנסות בזמן השבתה.

- סחיטה דיגיטלית (כופרה) – כיסוי תשלום כופר ושחזור מערכות.

- אחריות לצד שלישי – כאשר לקוחות תובעים בגין פגיעה מאירוע סייבר.

- הרחבות ייעודיות לפינטק – הגנה על מערכות תשלום, ממשקי API, ונתוני עסקאות.

מי צריך את זה ומתי

כמעט כל חברת פינטק בת זמננו. אם החברה מחזיקה בנתוני תשלום, פרטי חשבון בנק, מידע אשראי, או מנהלת כספי לקוחות – החשיפה קיימת ביום הראשון לפעילות. הרגולטורים גם הם מגבירים דרישות לביטוח סייבר כחלק מדרישות הרישוי.

תהליך החיתום הייחודי שלנו

ב-Lamda אנו משלבים הבנה טכנולוגית עמוקה של מערכות פיננסיות עם ניסיון בניהול סיכוני סייבר. אנו עובדים עם צוותי ה-IT וה-CISO ובוחנים: אילו מערכות קריטיות לתפעול? אילו אמצעי אבטחה קיימים? מה הנזק האפשרי מאירוע? האם קיים תוכנית תגובה?

בעולם שבו כספי לקוחות עוברים בשברי שניות דרך תשתיות דיגיטליות, ביטוח סייבר אינו רשת ביטחון – הוא חגורת בטיחות. Lamda כאן כדי לוודא שאתם מוכנים לאתגר.