מה כולל הסגמנט הזה

הסגמנט כולל מעבדי תשלומים, ספקי פתרונות נקודת מכירה (POS), חברות ארנקים דיגיטליים, פלטפורמות תשלומים חוצות גבולות, חברות המציעות Buy Now Pay Later (BNPL), ספקי תשלומים לסחר אלקטרוני, ואינטגרטורים פיננסיים. כל אחת מחברות אלה מחזיקה בגישה לנתוני כרטיסי אשראי, פרטי בנק, ומידע אישי רגיש – ועשויה לשאת באחריות משפטית ישירה כלפי בנקים, סוחרים, וצרכנים בו-זמנית.

הסיכונים המרכזיים

- הונאת תשלומים: עסקאות לא מורשות, גניבת פרטי כרטיס (card-not-present fraud), ו-chargeback fraud.

- פרצת PCI-DSS: הפרת תקן אבטחת נתוני כרטיסי תשלום עלולה לגרור קנסות, שלילת גישה לרשת הפייסא/ויזה, ותביעות עצומות.

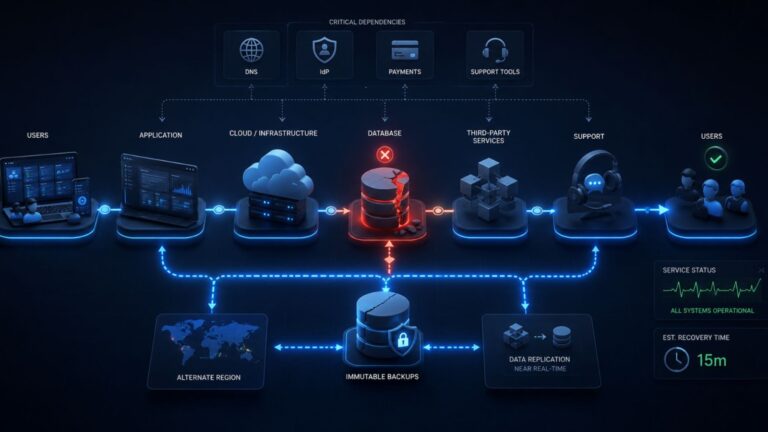

- כשל בשירות ועיכוב בסליקה: השבתת פלטפורמה בשעות עומס עלולה לגרום לאובדן הכנסות של לקוחות עסקיים.

- רגולציה חוצת-גבולות: חברות הפועלות במספר מדינות נדרשות לעמוד בתקינה שונה בכל יורידיקציה – EMD2 באירופה, FinCEN בארה"ב, ועוד.

- חשיפה ל-AML/KYC: אי-עמידה בדרישות מניעת הלבנת הון עלולה להוביל לסנקציות אישיות ולסגירת הרישיון.

פתרונות ביטוח רלוונטיים

- ביטוח אחריות מקצועית טכנולוגית (Tech E&O) – לשגיאות בעיבוד תשלומים או כשל פלטפורמה.

- ביטוח סייבר – לפרצות נתוני כרטיסים, מתקפות מניעת שירות, ואחריות לצד שלישי.

- ביטוח מעילות (Crime) – לגניבה פנימית, עסקאות מרמה, ועוולות עובדים.

- ביטוח הפרעה לפעילות עסקית – פיצוי על אובדן הכנסות בזמן השבתת מערכות.

- ביטוח אחריות כללית – כיסוי לתביעות צד שלישי הנובעות מכשל שירות.

מי צריך את זה ומתי?

כל חברה שמעבדת תשלומים עבור אחרים, בין אם היא סטארטאפ בשלב ה-MVP ובין אם מעבד ותיק עם מיליוני עסקאות יומיות, זקוקה לכיסוי ביטוחי. הדרישה לביטוח מגיעה לרוב גם מצד בנקים ורשתות כרטיסי אשראי (Mastercard, Visa), שדורשים הוכחת כיסוי כתנאי לשותפות.

קצת על תהליך החיתום שלנו

אנו בוחנים את מבנה הסליקה, ספקי הבנקאות, מדינות הפעילות, רמת תאימות PCI-DSS, והיקף הנזק האפשרי מאירוע כשל. על בסיס זה אנו בונים תוכנית ביטוח הכוללת את השכבות הנדרשות מה-Tech E&O ועד ה-Crime ללא פערי כיסוי.

בעולם שבו כל שנייה של השבתה שווה אלפי עסקאות, ניהול סיכונים נכון הוא לא מותרות הוא תנאי להישרדות עסקית. Lamda כאן כדי לוודא שתשלומי לקוחותיכם מוגנים, גם כשמשהו משתבש.