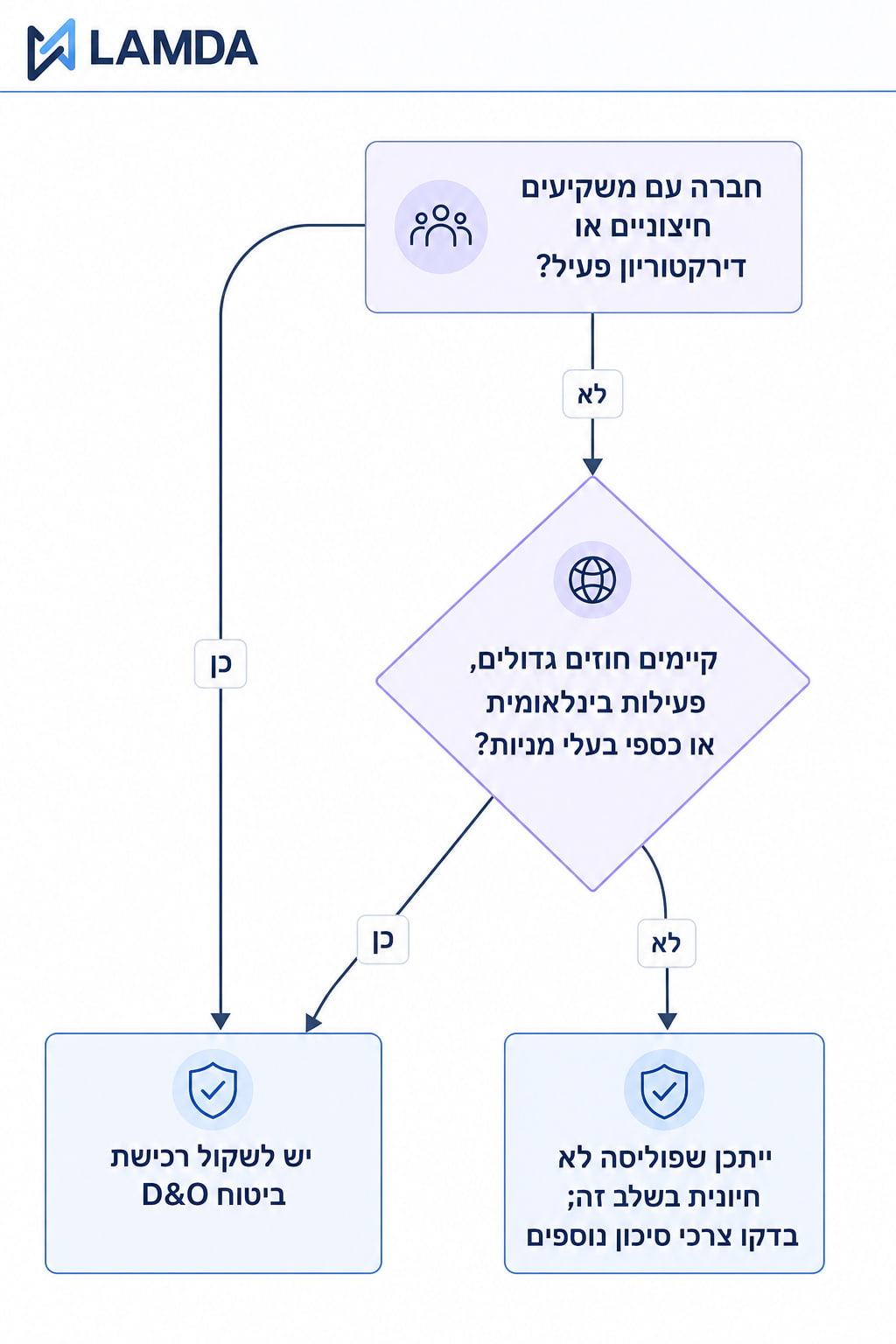

גורמים אלה מעלים את החשיפה האישית של המנכ״ל, המייסדים וחברי הדירקטוריון להאשמות ב־mismanagement, הפרת חובת אמונים או מצגים שגויים. במקום להתמקד רק בגודל החברה, יש לשים לב למבנה הבעלות, השלב העסקי והחשיפה המשפטית של מקבלי ההחלטות. לפיכך, התשובה לשאלה “האם כדאי לעשות ביטוח D&O” תלויה ברמת החשיפה והסיכונים שבניהול החברה: לחברות פרטיות בעלות משקיעים, דירקטוריון פעיל, גיוסי הון או עסקאות משמעותיות, מומלץ בחום לבחון פוליסת D&O באופן מקצועי.

כך, במקרה של תביעה אישית נגד מי מהדירקטורים או המנכ״ל, פוליסת D&O תוכל לסייע בכיסוי הוצאות משפט ועוגמת נפש. מצד שני, בחברות קטנות ללא משקיעים ועם חשיפה משפטית נמוכה במיוחד, ייתכן שהשיקול יהיה פחות דחוף – אבל על כל פנים כדאי תמיד לנהל סקר סיכונים ולהבין את הסיכויים לתביעות אישיות.

מהו ביטוח דירקטורים ונושאי משרה?

ביטוח דירקטורים ונושאי משרה, המכונה לעתים D&O Insurance (Directors and Officers Liability Insurance), הוא מוצר ביטוחי שנועד להגן על דירקטורים, מנכ"לים ושאר נושאי משרה בכירים מפני תביעות אישיות שנובעות מפעולותיהם במסגרת ניהול החברה. כיסוי זה כולל בדרך כלל הוצאות הגנה משפטית (שכר טרחה לעורכי דין, הוצאות שיפוט) ופיצויים הנדרשים בתביעות, כל עוד ההאשמות נוגעות להחלטות ניהוליות, הפרת חובות מנהלים (חובת זהירות, חובת אמונים) או מצגים שגויים לנושאי משרה אחרים, לבעלי מניות או לגורמים חיצוניים. הפוליסה פועלת על בסיס Claims Made, כלומר מתריעה שהיא מכסה תביעות שמדווחות תוך תקופת הביטוח, ולעיתים בהמשך תקופת דיווח נוספת (פירוש: Retroactive Date). במילים אחרות, חשוב לשים לב לתאריך הרטרואקטיבי שמגדיר עד מתי קורה יכול להיכלל. בנוסף, ביטוח D&O בדרך כלל מחולק לשלושה חלקים (Side A, Side B, Side C):

- כיסוי Side A – הגנה ישירה לנושאי המשרה עצמם במקרה שהחברה אינה יכולה להטיל על עצמה את תשלום הפיצוי (למשל במקרה פשיטת רגל של החברה).

- כיסוי Side B – שיפוי לחברה עצמה על ההוצאות שהיא משלמת לתקופת ההגנה ובמקרים שבהם היא מיישמת את חובתה לשפות את המנהלים.

- כיסוי Side C (Entity Coverage) – בפוליסות מסוימות קיימת הרחבה המכסה תביעות נגד החברה עצמה, בעיקר קשורות להונאת משקיעים או הנפקת מניות. הרחבה זו פחות נפוצה בחברות פרטיות אולם עשויה להיות רלוונטית במקרים של גיוס הון ציבורי או הנפקה.

חשוב להבהיר: ביטוח D&O אינו תחליף למשפט או ניהול תקין, אלא עוזר להתמודד עם עלויות הגנה משפטית ותביעות מסוימות. מטרתו להעניק לשותפים בניהול שקט נפשי ותמיכה במקרה של טענה נגדית הקשורה לניהול החברה.

האם כדאי לעשות ביטוח דירקטורים ונושאי משרה?

התשובה היא תלוי. אין חוק המחייב חברות פרטיות לרכוש ביטוח D&O, ולכן הבדיקה מתחילה בפרופיל הסיכון והצמיחה של החברה:

- משקיעים חיצוניים ודירקטוריון פעיל: אם בחברה קיימים משקיעים ממומן או דירקטורים חיצוניים מממנים, סביר להניח שהם יתעקשו על קיומו של ביטוח כזה כתנאי לפעילותם. לאורך גיוס כספים (Seed/Series A ומעלה), המבקשים להגן על ההשקעה דורשים ביטוח למקרה של הטעיה או ניהול כושל.

- שלב גיוס הון: כל סבב גיוס משמעותי מהווה העלאת חשיפה: המצגות שהחברה מפרסמת, ניהול הכספים והאומדנים יכולים להוביל לטענות של בעלי מניות או משקיעים אם הובטחו הבטחות לא נכונות (דוגמת צניחת שווי או התחמקות ממידע חיוני).

- היקף פעילות וקשרי עבודה: פעילות עסקית בינלאומית או חוזים גדולים עם לקוחות ושותפים משמעותיים מעלים את הסיכון לתביעות משפטיות. לדוגמה, חוזי יצוא בארה"ב או באירופה נוטים לכלול דרישות ביטוח גבוהות יותר.

- שינויי מבנה ומיזוגים: בעת עסקת M&A או שינוי שליטה, עולים סיכונים מיוחדים מכיוון שהמנהלים הקודמים עלולים להיות נתבעים בחשבון הסוכנים הרוכשים. לכן נדרש במקרים אלה Run-Off D&O – כיסוי מתמשך לאחר שחרור שליטה שיכסה תביעות שהתגלו לאחר המכירה.

- סכסוכים פנימיים בין מייסדים/בעלי מניות: במצבים של פיצול בין שותפים או אי הסכמה על חלוקת אחוזים (Dilution), יש סיכוי לתביעה הדדית מצד בעלי מניות. ביטוח D&O יכול להפחית את הסיכון הכלכלי האישי בעת סכסוך מסוג זה.

אם קיים אחד מהגורמים הללו, כדאי לבצע בדיקה מקצועית האם ביטוח D&O מנוסח באופן שמותאם לאופי החברה ולשלב הפעילות שלה. לפעמים המסקנה תהיה שביטוח זה יעיל מאוד כדי להגן על אנשי ההנהלה ולשפר את אמון המשקיעים. עם זאת, לחברות פרטיות ללא משקיעים, פעילות קטנה וצמצום חשיפות, ייתכן שהשיקול יהיה פחות דחוף, אם כי לעולם לא מזיק למפות את הסיכונים האפשריים.

מתי כדאי לרכוש ביטוח D&O?

מתי ביטוח נושאי משרה הופך לרלוונטי במיוחד?

להלן מקרים שונים שבהם כדאי במיוחד לשקול ביטוח D&O ולמה. זה עשוי לכלול אירועים הנוגעים הן למשקיעים והן לפעילות העסקית:

| מצב בחברה | למה זה מעלה חשיפה | מה כדאי לבדוק באירוע זה |

|---|---|---|

| כניסת משקיעים חיצוניים | משקיעים דורשים את רכישת הביטוח כצורך להגנה על ההשקעה שלהם. | האם הפוליסה כוללת דירקטורים מטעמם, והאם הגבול מספיק לכסות את הדרישות שלהם? |

| הקמת דירקטוריון או מינוי דירקטורים חיצוניים | דירקטורים חיצוניים עשויים לדרוש ביטוח פרטי; חשיפה אישית מוגברת. | ודאו שהפוליסה כוללת כיסוי ל”דירקטורים חיצוניים” (Side A DIC) ונסיבות הצד השלישי. |

| גיוס הון (Seed/Series A ומעלה) | מצגים למשקיעים, תכנון פיננסי שגוי או מידע חסר עלולים לגרור תביעה. | בדקו שהפוליסה מכסה טעויות במצגים, ושולבה דרישת Retroactive Date אם זה נחוץ. |

| פעילות מול לקוחות גדולים או חוזים משמעותיים | התחייבויות כספיות גדולות ועמידה ביעדים משמעותיים יוצרים רגישות גבוהה. | האם יש כיסוי מקצועי משולב אם יש דרישות פליליות או קנסות, וכיסוי משפטי מפני תביעות חוזיות. |

| פעילות בארה”ב/אירופה | סיכון משפטי גבוה יותר ותביעות חזקות יותר; שוני חקיקה ומיקום השיפוט. | יש לוודא שהפוליסה כוללת הרחבת כיסוי לטריטוריות ומדינות אלו (Territorial Limits, Jurisdiction). |

| גיוס עובדים בכירים | עובדים בכירים עלולים להגיש תביעות EPLI (למשל בעקבות פיטורין). | האם יש תיאום לפוליסת EPLI, או הרחבה שתאפשר כיסוי חלקי? |

| שינוי מבנה / עסקאות מיזוג ורכישה (M&A) | פרויקט מורכב הכולל ריכוז בעלויות ומכירות, יכול לעלות חשיפה אישית. | חשוב לבדוק אפשרות לRun-Off ותשומת לב לתאריך החלפת שליטה (צריך כיסוי לאחר המכירה). |

| סכסוך בין בעלי מניות או מייסדים | מחלוקות יכולות להוביל לתביעות הדדיות (לדוגמה, טענות לבגידה או העדפת בעל מניה). | ודאו שהפוליסה מתייחסת לתביעות בעלות עניין (יהיה שאלת הגדרת "Claim") ושאין חריגים למחלוקות פנימיות. |

| בקשת משקיע / לקוח למשקיע ביטוח | משקיעים או לקוחות ארגוניים דורשים ביטוחים כחלק מנוהל סיכון. | האם הפוליסה עומדת בתנאי הסף של המשקיעים (כגון רמת סיכון, גבולות כיסוי) ואבני מידה עסקיים? |

מה ביטוח D&O עשוי לכסות?

ביטוח דירקטורים ונושאי משרה נועד לסייע בהתמודדות עם טענות אישיות כלפי מקבלי החלטות בחברה. באופן כללי, הכיסוי כולל:

- הגנה משפטית (Legal Defense): שכר טרחה לעורכי דין, הוצאות משפט, עלויות חקירה ופיקוח משפטי, דמי הפחתה מקצועית (אם רלוונטי).

- פיצויים ופסקי דין: במקרים של פסיקה שמזכה את התובע (למשל הפקעת נזקים על הפרת חובת אמונים), הביטוח ישלם את הסכום עד לגבול האחריות.

- תביעות בעלי מניות: לדוגמה, תביעה נגזרת (derivative action) שבה בעלי מניות טוענים שהדירקטור פגע בחברה לטובתו האישית.

- תביעות משקיעים: טענות של משקיעים או מענקי הון כי הופרו מצגים במהלך הסבב (למשל – חוסר גילוי התחייבויות סמויות או ערעור על תוצאות גיוס הון).

- עובדים לשעבר: תביעות מנהל/עובד לשעבר שמאשים את הדירקטור או המנכ״ל בהתנכלות, פיטורים שלא כדין או אפליה; בדרך כלל קיים EPLI (Employment Practices Liability Insurance) לנושאי משרה, אולם לעתים D&O עשוי לכסות חלק מגיוס הוצאות אלו (תלוי בהגדרה בפוליסה ובאם קיימת הרחבה).

- טעויות בניהול פיננסי ורגולטורי: כיסוי עבור טענות על פרצות בבקרה הפנימית, הפרות רגולציה פיננסית (למשל איחורים בדיווח לרשויות) או טענות להונאה. אם יש תביעה רגולטורית או חקירה, הביטוח עשוי לכסות עלויות הגנה או פיצויים אפשריים, בכפוף לגבולות הפוליסה.

- הכרעות עסקה (למשל M&A): תביעות בעקבות אקזיט או מכירת החברה, שבהם משקיעים או קונים טוענים שהדירקטור העדיף אינטרסים אישיים או הסתיר מידע. למשל, טענות של משקיע שני לאחר מיזוג על שלא קיבל את חלקו בהתאם. כיסוי זה מקושר לעיתים קרובות לסעיף Run-Off המתאר כיסוי לאחר שינוי שליטה.

- כיסוי אישים נוספים: פוליסות נרחבות יכולות לכלול גם כיסוי לדירקטורים שעזבו (retired directors), לאנשי הנהלה אחרים שהוגדרו כנושאי משרה, ליועצים משפטיים בחברה או לכל מי שנושא תפקיד בכיר.

יש להדגיש כי כל הכיסויים מותנים בגל הגבלות והחריגים של הפוליסה, ולא ניתן לצפות כיסוי מלא לכל טענה. עם זאת, הפוליסה מעניקה לרוב שכבת הגנה כלכלית משמעותית שתאפשר לדירקטורים להגן על עצמם מבלי להתמוטט פיננסית.

מה ביטוח נושאי משרה בדרך כלל לא נועד לכסות?

ביטוח D&O אינו כולל את כל סוגי הסיכונים של החברה, ויש לו תחומי חריגים ברורים. להלן דוגמאות עיקריות למה שלא נכנס בכיסוי טיפוסי:

- מעשים פליליים או הונאה זדונית: לדוגמה, גניבה, הונאה מכוונת, או קבלת רווח אישי פסול, בדרך כלל מוחרגים מכל פוליסה. גם החלטות שמסווגות כפוליטית־ציבוריות (כמו תשלום שוחד) יוצאות תחום הכיסוי.

- נזקי גוף/רכוש (General Liability / CGL): תביעות בגין תאונות עבודה, רשלנות אוטומטית שגורמת נזק לאחר, או תקלות במוצרים (אם מדובר במוצר פיזי). אלה מכוסים בפוליסות חבות כללית (CGL) או ביטוח מוצר (Product Liability), לא ב-D&O.

- כשל מקצועי טכני: תביעות הנובעות מפגם במוצר טכנולוגי או בשירות שניתן ללקוח (לדוגמה, תקלה בתוכנה שגרמה להפסד כספי ללקוח) – זהו תחום של ביטוח אחריות מקצועית (E&O) או ביטוח פנסיה, לא פוליסת D&O. הביטוח D&O מתמקד בניהול ולא בכישלונות מקצועיים טכניים.

- מתקפות סייבר וזיוף מידע (Cyber Liability): אירועי אבטחת מידע והונאות סייבר מושפעים בביטוח ייעודי לסייבר. D&O עשוי לכלול הרחבות מצומצמות למקרים כמו הונאה פיננסית של הנהלה, אך לא מחליף ביטוח סייבר מלא.

- תביעות חוזיות טהורות: אם הסכסוך הוא רק על הפרת חוזה רגילה ואין בו מימד של הפרת חובה ניהולית או הונאה, ביטוח D&O עלול להחריג. לדוגמה, אם לקוח פשוט טוען שהחברה הסתפקה במוצר, לרוב זה לא מכוסה.

- טענות גילוי ותקנות ממשלתיות ספציפיות: חלק מהפוליסות לא כוללות אוטומטית תביעות של הממונה על ניירות ערך (אם החברה ציבורית) או קנסות רגולטוריים אחרים, אלא אם הוחרגו (Excess). צריך לוודא אם קיימת הרחבה למקרים רגולטוריים ספציפיים.

- תביעות עובדים נפוצות (EPLI): לדוגמה, תביעות על אפליה, הטרדה מינית, הפרת זכויות עובדים או פיטורין שלא כדין מכוסים בדרך כלל בביטוח EPLI ייעודי. ביטוח D&O מאפשר טיפול בחלק מתביעות ההנהלה מפני עובדים אם יש הוראות מיוחדות, אך בדרך כלל יש להשתמש בביטוח נפרד.

לסיכום: הביטוח מתמקד במקרים ניהוליים – כישלון בניהול משאבים, החלטות עסקיות שגויות, הפרת חובות fiduciary – ומשלים ביטוחים אחרים. לכל מקרה, יש לבדוק את הפוליסה בעיון, להבין מה החריגים הכלליים (למשל החרגה טיפוסית היא תביעות נגד מנהל שהרוויח בעצמו בעקיפין), ואילו הרחבות ניתן לרכוש או לשפר.

ההבדל בין ביטוח נושאי משרה לאחריות מקצועית

ההבדל המרכזי הוא זהות הסיכונים:

- ביטוח אחריות מקצועית (Professional Liability או E&O) – מתמקד בטענות הנוגעות לשירותים או מוצרים מקצועיים שחברתכם מספקת. למשל, אם מפתח תוכנה מתעקש כי מוצר שלכם התקלקל ותובע בגין נזק אובדן נתונים, או אם יועץ ניהול מואשם בטעות בפיתרון שלקוחות לקוחותיו – אלו דוגמאות לטענות מקצועיות. ביטוח כזה מכסה לרוב טעויות טכניות, מחדלי שירות, או אי-עמידה בתקנים שנקבעו לחברה.

- ביטוח D&O לעומת זאת – מתמקד בנושאים ניהוליים ומנוהלים. הוא מכסה טענות שנובעות מהחלטות עסקיות, ניהול פיננסי, דיווחים ומשא ומתן מול בעלי מניות ומשקיעים. למשל, אם מנהל בחברה הוביל גיוס הון בגילוי מידע מטעה, או אם דירקטור נטען כי העדיף זכות הצבעה על פני טובת החברה – אלו מקרים של D&O ולא של ביטוח מקצועי.

במילים פשוטות: אם הטענה נגדך קשורה לאופן שבו ניהלת את החברה (דיווחים כספיים, מצגים למשקיעים, מערכות בקרה וכדומה), ביטוח D&O הוא הרלוונטי. אם היא קשורה לשירות או מוצר שהחברה סיפקה (כגון באגים בקוד, ייעוץ שגוי וכו'), יהיה צורך בביטוח אחריות מקצועית.

ההבדל בין ביטוח D&O ל־EPLI (אחריות מעסיק)

EPLI (Employment Practices Liability Insurance) מתמקד בסכסוכים הקשורים ליחסי עבודה, כגון הטרדה מינית במקום העבודה, אפליה, פיטורין שלא כדין ותנאים לא הוגנים. אם עובד תובע את החברה או את המנהלים על פגיעה בזכויותיו בתפקיד (למשל על אפליה או פיטורים שרירותיים), זו תביעה טיפוסית ל-EPLI.

ביטוח D&O עשוי לחבר במקרים מסוימים, אך בבסיסו הוא לא נועד לכסות תביעות עבודה. עם זאת, לעתים הן משלימות זו את זו:

- לדוגמה, אם דירקטור חתם על סדר פיטורים שמטביע לטענת העובד פגיעה בזכויותיו, הטענה היא גם נגד מנכ״ל הישיר (EPLI) וגם נגד הדירקטור (D&O) שתמך בקבלת ההחלטה. במקרה כזה הביטוחים ינסו לתאם כיסוי על מנת לא להותיר חור בהגנה.

- חשוב לדעת ש־EPLI ו־D&O בהמשך משתמשות בשיטות שונות: EPLI עשוי לכלול גם כיסוי למעסיקים עצמם, ואילו D&O מתמקד בעיקר בהגנה אישית של אנשי הנהלה.

לכן, יש לוודא שאם קיימת פוליסת EPLI לחברה, נקבע במפורש אופן ההקפדה על סכסוכי עבודה מול הביטוח D&O: מה כל אחד מכסה, ומתי יש כפל גבול תביעה. באופן אידאלי, פוליסת D&O עשויה לכלול הרחבות או תיאום כיסוי עם ביטוח ה-EPLI.

מה משפיע על מחיר ביטוח נושאי משרה?

למחיר הפרמיה של ביטוח D&O (כצורת ביטוח מורכבת) יש קשר הדוק למאפייני החברה ולמבנה החשיפות שלה. בין הפרמטרים המרכזיים הנבדלים בביטוח מנחי משרה:

- גודל החברה והכנסותיה: חברות גדולות עם מחזור גבוה מייצרות חשיפה כלכלית גבוהה יותר, ולכן גבולות הביטוח (Limits) ידרשו להיות גבוהים יותר.

- מבנה הבעלות ומספר בעלי המניות/דירקטורים: ככל שיש יותר בעלי מניות פזורים או משקיעים חיצוניים, עולה הסיכון למחלוקות (לדוגמה: מחלוקת אופי חלוקת מניות או אפליית משקיע) ולכן הבטחה ביטוחית תהיה יקרה יותר.

- מספר הדירקטורים והמנכ"לים: יותר מקבלי החלטות משמעותיים (כולל דירקטורים חיצוניים) משמע שמספר האנשים המכוסים גבוה יותר, ויש להגדיל את עלות הכיסוי.

- שלב גיוס ההון ואופי ההשקעות: חברה שהגיוס בה גדול (לדוגמה Series B/C ומעלה) דורשת מאמץ ביטוחי גדול יותר, ויכולה לשלם יותר לפי בקשות משקיעים.

- פעילות בינלאומית: אם החברה פועלת בארה"ב או באירופה (שם פוטנציאל התביעות גבוה יותר), זה מייקר את הפוליסה. יש צורך לשלם על הרחבת הכיסוי למדינות אלו ועל כיסוי המשפט שלהם.

- היסטוריית תביעות או חובות: יש חברות עם תיקים משפטיים נרחבים בעבר או התחייבויות כספיות (למשל חוב בנקאי או הלוואות). היסטוריית תביעות קודמת עשויה להעלות את הפרמיה, וחשוב לגלות כל תביעה ידועה מראש (Known Losses) בזמן הבקשה.

- סקטור הפעילות: ענפי התעשייה הרגישים יותר לרגולציה (פינטק, ביוטק, ביטחון) נוטים לשלם יותר בשל הסיכוי לתביעות רגולטוריות או חשאיות מסובכות.

- גבול האחריות ושירותים נלווים: בחירת גבול גבוהה ושירותי ניהול סיכונים (Risk Management Services) בוהד. פרמיית הביטוח גדלה ככל שהגבול המבוקש גבוה יותר, והשתתפות עצמית נמוכה יותר.

- דרישות שוק/משקיעים: משקיעים רבים מוסיפים דרישות כגון “Side A only” או ‘Extended Reporting’ (תקופת דיווח ארוכה). דרישות אלה מייקרות פוליסה מכיוון שמדובר בתוספות אסימוני סיכון.

בפועל, חברות קטנות יותר משלמות יחסית פחות, אך גם מרוויחות פחות כיסוי. יש למצוא איזון בין עלות לבין הסיכון האישי הממשי של נושאי המשרה.

מה חשוב לבדוק בפוליסת D&O לפני רכישה?

השוואת פוליסות D&O אינה מסתכמת בבדיקה של מחיר בלבד. יש לבדוק בעיון נוסח הפוליסה ופרמטרים מבניים כדי לוודא שהכיסוי תואם לצרכי החברה. להלן רכיבים מרכזיים שכדאי לשים לב אליהם, בסדר שכדאי לשאול עליהם במהלך הערכת הפוליסה:

- גבול אחריות (Limit): סכום הכיסוי המרבי. חשוב שהגבול יהיה גבוה דיו לכסות הוצאות משפט ופיצויים פוטנציאליים. שאלו: “מה גובה גבול האחריות? האם הוא מספיק בהתחשב בגודל גיוסי ההון ובפוטנציאל הפסד הכספי?”

- השתתפות עצמית (Retention): ההשתתפות הכספית העצמית של המבוטח בכל תביעה. השתתפות עצמית גבוהה מורידה את הפרמיה אך מעלה את הסיכון האישי. יש לבדוק מה ההשתתפות ואת השפעתה על הפיצויים.

- כיסוי Side A: האם קיימת הרחבה של כיסוי נפרד לדירקטורים ולא תומכי החברה (Side A/DIC). זהו כיסוי חיוני לדירקטורים חיצוניים שהחברה לא יכולה לשפות. שאלה: “האם פוליסת Side A נפרדת קיימת באופן אוטומטי או שיש לרכוש הרחבה?”

- כיסוי Side B (שיפוי החברה): בדקו שהחברה עצמה (ייצגה כסאג׳י) מקבלת החזר בגין הוצאות ששילמה למקבלי החלטות.

- כיסוי Side C (Entity Coverage): אם רלוונטי (למשל גיוס ציבורי), האם הפוליסה כוללת ביטוח לחברה עצמה בגין טענות ניירות ערך? זו הרחבה חשובה בעסקאות הון גלובליות.

- Claims Made: פוליסת D&O פועלת במבנה טענות – כלומר רק תביעות המוכרזות בזמן הפוליסה (או בתקופת דיווח בדיעבד) מכוסות. חשוב להבין את המסגרת: האם יש Discovery Period (Extended Reporting Period) לאחר ביטול הפוליסה, ומה משך זמן הדיווח המורחב?

- Retroactive Date: תאריך רטרואקטיבי שממנו הפוליסה מתחילה לכסות אירועים. שאלה: “מהו תאריך הרטרואקטיב? האם הוא מכסה גם אירועים היסטוריים של מנהלים?” פירושו: רכישת פוליסה מאוחרת עלולה לשלול כיסוי של פעולות ישנות.

- Run-Off / Change of Control: האם יש התייחסות למקרים של שינוי שליטה? לדוגמה, אפשרות לרכוש תוספת Run-Off לאחר מכירת החברה, כך שתביעות שיתגלו לאחר המכירה עדיין יהיו מכוסות.

- Territorial Limits ושיפוט (Jurisdiction): האם הכיסוי מוגבל לישראל בלבד? עבור חברה עם פעילות בינלאומית חובה להרחיב לכיסוי כלל העולם או לכל המדינות הרלוונטיות, ולבחון את סעיף השיפוט (האם הפסיקות בישראל יחולו או ניתן לפעול בבתי משפט זרים).

- הגדרת מבוטחים (Insured Persons): מי כלול בפוליסה? בדקו שההגדרה כוללת דירקטורים, מנהלים בכירים (המנכ״ל, סמנכ״לים, CFO וכו׳) וגם דירקטורים חיצוניים, ועד אף חברי הדירקטוריון המיועדים. חשוב לכלול אנשי שלשיו נוספים (למשל יועץ משפטי בכובע מנהלי).

- הגדרת תביעה (Claim Definition): בדרך כלל כולל מכתבי דרישה רשמיים, חקירות פנימיות וכדומה. שאלו איך הפוליסה מגדירה “תביעה” – למשל, האם מכתבי אזהרה מוקדמים נחשבים, והאם חקירת סנגור מוגדרת תביעה?

- חריגים והרחבות: בחנו איפה נמצאים החריגים (Exclusions) העיקריים – למשל, אקט חשוב שחריגים קלאסיים כגון "אי גילוי ידוע מראש", “הטעייה עצמית” ו"מיעוט מידע". במידת הצורך ניתן לשאול על הרחבות לביטול חריגים קריטיים (מוחקת אחריות אלמנטרית ובכך מורידה סיכון ביטוחי).

- דרישות משקיעים: ודאו שהפוליסה מתיישרת עם דרישות משקיעים אפשריות – למשל, גבולות מינימום שנדרשים, צדדים מזוינים (Side A), או דרישות ספציפיות למסירת דוחות.

- התאמה למבנה החברה: האם הפוליסה מתאימה לגודל החברה ולמבנה ההנהלה שלה? למשל, יש לחפש כיסוי מיוחד למייסדים או לשינויים במבנה המוּרה (לדוגמה, אם יש דירקטור חיצוני שהמליצה הקרן).

- אינטגרציה עם ביטוחים אחרים: בדקו כיצד הפוליסה משתלבת עם ביטוחי EPLI, Professional Liability או Cyber הקיימים. שאלה מרכזית: “כיצד מטופלות תביעות שיש בהן חפיפה בין פוליסות אלו?”

מרכיבים מרכזיים שעליהם לשאול ולבדוק בפוליסת D&O

| רכיב בפוליסה | למה הוא חשוב | שאלה שכדאי לשאול |

|---|---|---|

| גבול אחריות (Limit) | סכום מרבי לכיסוי הוצאות הגנה ופיצויים (כולל דמי טרחה 20%). | האם הגבול מספיק בהתחשב בהיקף החשיפה הכספית והדרישות המשקיעים? |

| השתתפות עצמית (Retention) | סכום שהמבוטח משתתף בו בכל תביעה. | מה גובה ההשתתפות העצמית? האם היא במגבלות שאר המשאבים שלנו? |

| Side A (DIC) | הגנה למנהלים כאשר החברה אינה יכולה לשפות אותם בעצמה. | האם יש הרחבה ל-Side A נפרדת? האם הכיסוי אוטומטי לכל דירקטור נפרד? |

| Side B (שיפוי החברה) | שיפוי החברה בגין הוצאותיה כאשר היא שיפתה דירקטור/מנכ״ל. | האם כל הוצאות השיפוי מכוסות ללא חריגים? |

| Side C (Entity Coverage) | כיסוי לחברה עצמה בטענות ניירות ערך או תביעות פרטיות בהקשר פיננסי. | האם הפוליסה כוללת Side C? באיזה תנאים (למשל רק ל־IPO)? |

| Claims Made Basis | מבנה בו מתריעה רק תביעות שמדווחות בתקופת הפוליסה. | מה התקופה הדיווחית? מה יקרה אם נרצה להפסיק את הפוליסה? |

| Retroactive Date | מועד רטרואקטיבי שממנו הכיסוי חל גם על אירועים קודמים. | האם יש Retroactive Date? מהו ומה הדגשים למקרים היסטוריים? |

| Discovery / Extended Reporting | תקופת דיווח נמשכת לאחר סיום הפוליסה (Run-Off). | האם נכללת תקופת דיווח לאחר הסיום? מה אורכה וכיצד נרכשת? |

| Run-Off / Change of Control | כיסוי תביעות עתידיות לאחר סיום פעילות או מכירת החברה. | האם קיימת אופציה ל־Run-Off למקרה של שינוי שליטה? |

| Territorial Limits | מגדיר באילו מדינות ובאיזה תחום שיפוט הכיסוי תקף. | האם יש גבול טריטוריאלי? האם כל המדינות העסקיות מכוסות (למשל ארה״ב)? |

| Jurisdiction | באיזה בית משפט או דין ייושמו במקרה של תביעה מחו"ל. | האם ניתן לבחור שיפוט? האם כל תביעה מחו"ל תכוסה על פי הדין המקומי? |

| הגדרת Insured Persons | מי נחשב מבוטח – דירקטורים, מנכ״ל, סמנכ״לים, אנשי משרה נוספים. | מי בדיוק נכלל בתנאי הפוליסה? האם כוללת דירקטורים שעזבו, יועץ חיצוני וכדומה? |

| הגדרת Claim | אילו אירועים מוגדרים כתביעה מכוסה. | האם מכתב דרישה או בדיקה פנימית נחשבים לתביעה? מהי ההגדרה הרשמית? |

| חריגים עיקריים | מקרים או פעולות שאינם מכוסים. | אילו החריגים המשמעותיים בפוליסה (לדוגמה: עברות פליליות, רווח אישי)? |

| התאמה לדרישות משקיעים | עמידה בתנאי המשקיעים לגבי פוליסה. | הפוליסה עומדת בדרישות המשקיעים שלנו לגבי כיסוי, גובה גבול וזמני דיווח? |

ביטוח נושאי משרה לסטארטאפים וחברות טכנולוגיה

גם סטארטאפים וחברות הייטק צעירות חשופות לסכנות ניהוליות ובעלות סיכונים ייחודיים שמצדיקים ביטוח D&O:

- גיוסי הון וכניסת קרנות VC: כמעט בכל גיוס סדרה A ומעלה הקרן תנחש לפעמים לרכוש ביטוח D&O לפני השלמת העיסקה. זאת כדי להגן על הנציגים שלהם בדירקטוריון. ביטוח D&O הופך ל“בדיקת נאותות” סטנדרטית בסבבי גיוס.

- מינוי דירקטורים מטעם משקיעים: משקיע חיצוני בסבב גיוס גדול צפוי למנות דירקטור או נציג בעל כוח הצבעה. דירקטור כזה יעדיף לבטח את עצמו מפני שיפוי לא מספק של החברה – ולכן הדרישה ל-Side A צפויה.

- צמיחה מהירה ושינויים תכופים: בסטארטאפים שוק העובדים והלקוחות יכול להשתנות מהר, ולעיתים צעדים כמו טיוב מוצר או שינוי מודל עסקי (פיבוט) עלולים להיתפס כהפרת ציפיות של משקיעים או לקוחות. גם אם בטווח הקצר אין תביעות, ככל שהחברה צומחת נוצרות הזדמנויות לתביעות בעתיד.

- פעילות בינלאומית או הסכמי לקוחות גלובליים: סטארטאפ הטכנולוגי שעובד עם לקוחות בארה״ב או באירופה, מצטרף לרשת של חוקים עסקיים מורכבים. לדוגמה, חברה ישראלית המשרתת לקוח אמריקאי עלולה להיתבע גם מחוץ לישראל. ביטוח D&O עם כיסוי טריטוריאלי חשוב במצבים כאלה.

- לקוחות Enterprise וחוזים ארוכי טווח: חוזים עם לקוחות גדולים דורשים מסמכים משפטיים ודרישות שיפוי. דירקטורים של החברות עשויים להידרש לכיסוי ביטוחי כדי לזכות בחוזה.

- עסקות M&A ו-Exit: סטארטאפ בדרך לאקזיט נבדק במקרים קיצוניים ומחייב הגנה נוספת. עריכת Due Diligence על ידי הרוכשים כוללת לרוב בחינה של ביטוח D&O כתנאי לעסקה. מעבר לעסקה יש לדאוג לפוליסת Run-Off (פוליסה המשכית לאחר המכירה) כדי להגן על מובילי העסק מהטענות שיתגלו לאחר המיזוג.

לכן, סטארטאפ צעיר אמנם עשוי להזדקק לביטוח דירקטורים כבר בשלבים מוקדמים, במיוחד אם נכנסו אליו משקיעים או מקימים לו דירקטוריון. הביטוח יכול לספק מסגרת תמיכה למייסדים והנהלה, להקל על גיוס הון ועל יצירת תרבות ניהול תקינה. עם זאת, בדיוק כמו בחברה פרטית גדולה, יש לשקול את היקף הכיסוי ביחס לעלויות – לפעמים ניתן להתחיל עם גבול נמוך ולהגדילו ככל שהחברה גדלה.

צ׳ק־ליסט לבדיקת הצעת ביטוח נושאי משרה

לפני שחותמים על פוליסת D&O, יש לבצע בדיקה מקיפה של תוכן ההצעה. להלן רשימת בדיקה פרקטית עם 15 נקודות חשובות:

- גדרי מבוטחים: מי מוגדר כ-Insured Person? (דירקטורים נוכחיים, קודמים, עתידיים; מנכ"לים; סמנכ"לים; דירקטורים חיצוניים; יועצים משפטיים; מאמני החברה וכו׳).

- כיסוי דירקטורים קודמים/עתידיים: האם הפוליסה כוללת הגנה לכל מי שהיה בעבר או יהיה בעתיד בתפקיד נושא משרה?

- גבול אחריות: מה גובה גבול האחריות (Limits) ופירוט חלקי Side A/B/C? האם יש 120% כיסוי הוצאות, ומה סדרי גודל של פיצויים?

- השתתפות עצמית: מה גובה ההשתתפות העצמית עבור כל צד פוליסה (Side) ואירוע? כיצד משפיע על דמי הפרמיה?

- Side A separate limits: האם ניתנים גבול ו/או הרחבה נפרדת לדירקטורים במקרים שהחברה אינה משלמת.

- Entity Coverage: האם יש כיסוי לחברה עצמה על תביעות שהיא עלולה לקבל (למשל בגין הפרת חובות נאמנות כלפי בעלי מניות)?

- Retroactive Date: מה תאריך הרטרואקטיב שנקבע? האם הוא כולל את כל התנהלות העבר הרלוונטית?

- Extended Reporting (Discovery): האם לאחר הפוליסה יש תקופת דיווח נוספת זמינה, וכמה זמן? האם היא כלולה או צריכה להירכש?

- Run-Off: האם במקרה של מכירה או פירוק החברה קיימת אופציה לרכוש Run-Off D&O שיכסה תביעות עתידיות?

- טריטוריה ושיפוט: אילו טריטוריות מכוסות (ישראל, אירופה, ארה״ב, העולם)? באיזה שיפוט יידונו תביעות בינלאומיות?

- ליקויי וחריגים ידועים: האם קיימות החרגות משמעותיות (כגון הפרת החוק הפלילי, תביעות כנגד מנהל שלקח רווח אישי)? האם יש הסדרים למניעת חריגים כאלו?

- אינטגרציה עם ביטוחים אחרים: איך הפוליסה מתיישבת עם ביטוח ה-EPLI, ביטוח Tech E&O קיים או ביטוח סייבר בחברה?

- ציות לדרישות: האם נוסח הפוליסה עומד בדרישות ייעודיות (למשל דרישות קרנות או התקן SOC2 אם נדרש ע״י לקוחות)?

- ממצאים ידועים: האם הועבר המבטח על תביעות, דרישות או נסיבות ידועות שעלולות להפוך לתביעה? במקרה שיש, ייתכן שהמבטח יחרוג מהכיסוי או יגבילו.

- התאמה למבנה החברה: בדקו שכל מורשי חתימה והרשאות החברה (מאשר הסכם זה עם ביטוח) רשומים כנושאים בפוליסה כדי למנוע ויכוח על תוקף ייצוגים.

שאלות נפוצות

האם כדאי לעשות ביטוח דירקטורים ונושאי משרה?

תלוי בפרופיל הסיכון של החברה. אם לחברה יש סיבה גבוהה לחשוף את מנהליה לתביעות (כגון משקיעים חיצוניים, דירקטורים חיצוניים, חוזים גדולים או היקפי פעילות בינלאומיים), כדאי מאוד לבחון ביטוח D&O. הוא לא חובה חוקית, אך עשוי לספק הגנה חשובה מפני הוצאות כספיות כבדות במקרה של תביעה אישית.

האם חברה פרטית צריכה ביטוח D&O?

גם חברה פרטית יכולה להזדקק לביטוח D&O. רוב הביטוחים מדגישים את הצורך לחברות ציבוריות, אבל המציאות השתנתה: היום חברות פרטיות רבות קטנות או גדולות עשויות לעמוד בפני טענות אישיות. אם בחברה פרטית יש משקיעים חיצוניים, דירקטורים חיצוניים, חוזים משמעותיים או המצב ניהול מורכב, אז כן – הביטוח מומלץ.

האם סטארטאפ בתחילת הדרך צריך ביטוח דירקטורים?

בהרבה מקרים כן, עם כניסת משקיעים. אפילו סטארטאפ צעיר עשוי לעמוד בפני סכנות ניהוליות ברגע שהוא פונה להשקעה מקצועית. לרוב משקיעים פרטניים (Angeיls) פחות יתעקשו, אבל קרן הון סיכון תדרוש פוליסה כבר סביב Seed A ומעלה. בנוסף, הטעויות הראשוניות בפרזנטציה לסבבים או בחוזי לקוח גדולים עלולות להוביל לסכסוכים בהמשך. לכן כדאי לבדוק D&O מוקדם, ואם מדובר במוצרים רגולטוריים או טכנולוגיות מתקדמות – ההמלצה היא חזקה אף יותר.

מה מכסה ביטוח דירקטורים ונושאי משרה?

הביטוח מכסה הוצאות הגנה ותביעות משפטיות שנגזרות מהאופן שבו ניהלת את החברה. למשל, טעויות בניהול, הפרת חובות נאמנות (Fiduciary Duty), מצגים מטעה למשקיעים, או טענות של בעלי מניות על נזק שנגרם להם בגלל החלטה עסקית שגויה. הכיסוי בדרך כלל כולל עו"ד ושכר טרחה, ועלול לכלול גם פיצויים שנגזרו מפסק דין (עד לגבול הכיסוי). בנוסף, הפוליסה מכסה גם תביעות מנהלים מטעם החברה עצמה, בתנאי שהורשעה החברה בעצמה בתביעות נגד ההנהלה (כיסוי Side B). לעתים יש כיסוי גם לחברה עצמה בתביעות ריטסטוק או תביעה של בעל מניה (Side C), אך זה תלוי בהרחבות ספציפיות בפוליסה.

מה לא מכסה ביטוח D&O?

דוגמאות עיקריות: (א) תביעות נזקים גוף או רכוש (אלו מכוסים בביטוחי חבות כללית/מוצר). (ב) תביעות שמשלבות טענה מקצועית טהורה (טעויות טכניות במוצר/שירות, אלו בביטוח E&O). (ג) אירועי סייבר ואובדן מידע – אלו מכוסים בביטוח סייבר. (ד) מעשים פליליים או הונאה מרוכזת על ידי המנהלים – אלה בדרך כלל מוחרגים. (ה) טענות פשוטות של לקוחות שהתלוננו על תפקוד לקוי של המוצר (עד שהדירקטור לא היה מעורב בהחלטה). אם העילה העיקרית היא הפרת חוזה רגילה, ביטוח D&O לא יכסה זאת.

כמה עולה ביטוח D&O?

העלות (פרמיה שנתית) משתנה מאוד בהתאם לגורמים שהוזכרו: גודל החברה, מספר המנהלים, היקף שכרם ומספר הדירקטורים, היקף גיוס ההון, התחום התעשייתי (רגולציה גבוהה תייקר), וכן היסטוריית תביעות קודמת. חברה קטנה בלי משקיעים תשלם פרמיה יחסית נמוכה (אותו ביטוח עלול להיות בסך אלפי שקלים), לעומת חברה עם סיכון גבוה שעשויה לשלם עשרות אלפי שקלים בשנה. כמקובל בשוק, יש לבצע הערכת סיכונים עם סוכן ביטוח כדי לקבוע את גובה הפרמיה בהתאם לפרמטרים הספציפיים.

מה ההבדל בין D&O לאחריות מקצועית?

ביטוח אחריות מקצועית (Professional Liability / Tech E&O) מספק כיסוי לטענות הנוגעות לביצוע של שירות מקצועי או מוצר טכנולוגי – למשל, באגים בקוד, טעות בהגשה, או כשל טכנולוגי שמוביל להפסדים. לעומת זאת, ביטוח D&O מתמקד בטענות נגד מקבלי החלטות בחברה בגין ניהול לקוי, מצגים שגויים למייסדים ומשקיעים, הפרת חובת נאמנות ועוד. בקצרה: אם התביעה קשורה להחלטה עסקית או דיווח ניהולי – זה D&O; אם היא קשורה לטעות מקצועית או מוצר – זה ביטוח אחריות מקצועית.

מה זה Run-Off בביטוח דירקטורים ונושאי משרה?

בעת סגירת פעילות החברה, מכירה או שינוי שליטה משמעותי, רעיון ה־Run-Off הוא לאפשר דיווח של תביעות עתידיות גם לאחר סגירת הפוליסה. לדוגמה, אם חבר דירקטור יוצא לתפקיד חדש והתקופה החוקית להגשת תביעה (Statute of Limitations) נגמרת אחרי שהוא כבר לא בתפקיד – בסדר עבודה יש צורך בתקופת דיווח ממושכת (Extended Reporting Period) כדי שיכסה גם אותו. לכן בתנאים מסוימים מוסיפה הפוליסה הרחבה של Run-Off (לעיתים נקראת גם Extended Reporting Period) שמאפשרת דיווח של תביעה שהתגלתה אחרי מכירת החברה או הוצאת אישים מפוליסה, ונותנת פיצוי לפי תקרת הכיסוי הקיימת.

לסיכום, השאלה האם כדאי לרכוש ביטוח דירקטורים ונושאי משרה תלויה בפרופיל הסיכון של החברה. חברות פרטיות וסטארטאפים שאינם במצב סטנדרטי – כאלה עם משקיעים ממומנים, דירקטוריון פעיל, תוכניות גיוס הון גדולות או חשיפה בינלאומית – צפויות להיתקל בצורך בביטוח D&O כמרכיב של ניהול הסיכונים שלהן. לעומת זאת, לחברות קטנות עם מבנה בעלות פשוט ללא חשיפה גבוהה, ייתכן שראוי להעריך את הצורך בקונטקסט של עלות-תועלת.

בכל מקרה, לא נכון להסתכל רק על המחיר או על השאלה “האם החוק מחייב”. במקום זאת, יש לבצע ניתוח זהיר של כל פרמטר עסקי – בעל מניות, משקיעים, חוזים, פעילויות בינלאומיות, מספר המנהלים וכדומה – כדי להבין אם ביטוח D&O הוא חלק מהפתרון הביטחוני של החברה.

LAMDA Broking, כמומחה ביטוח חברות, עומדת לרשותכם בבחינת צורכי הביטוח הייחודיים שלכם. אנו נעזור לנתח את דרישות המשקיעים, את מבנה החברה והחשיפות האפשריות, ולהתאים פוליסת D&O שמתאימה לבעלי תפקידים ולקונטקסט העסקי הספציפי שלכם.

חשוב לזכור: פוליסת D&O טובה אינה פתרון קסם, אך היא כלי חשוב במערך הגנה עסקי, במיוחד בעולם שבו גם חברות קטנות עשויות להתמודד עם תביעות ניהוליות.

באמצעות גישה מקצועית ואובייקטיבית, LAMDA Broking תסייע לכם להבטיח שמקבלי ההחלטות בחברה מוגנים כראוי במסגרת ההתפתחות העסקית שלכם.