השעות הראשונות אחרי גילוי אירוע סייבר הן הקריטיות ביותר. על פי מומחי אבטחת מידע, פעולה מהירה ותיאום תחומי אחריות ב״קו החזית״ יכולות למנוע החרפה דרמטית של הנזק. בין היתר, השלב המוקדם קובע את מידת השבתת הפעילות העסקית ואפילו את הגודל של העלויות העצומות הצפויות – ממניעת כופרה ועד הפסדי Business Interruption.

תכנון מוקדם ותגובה מסונכרנת בכל התחומים – טכניים, משפטיים ותקשורתיים – מהווים תשתית משותפת לניהול אירוע סייבר. ביטוח סייבר אינו רק פוליסה – הוא מצע הכוונה מקצועי (Cyber Response Infrastructure) שמחבר צוותי IT, מומחי פורנזיקה, יועצים משפטיים, צוותי תקשורת ומשלמי תביעות.

מה נחשב אירוע סייבר?

בהגדרות ביטוחיות ומשפטיות, אירוע סייבר כולל כל אירוע אבטחת מידע חמור שגורר פגיעה בזמינות/שלמות/סודיות המידע. דוגמאות נפוצות הן:

- דליפת מידע (Data Breach): פריצה וגניבת נתונים רגישים (בסיסי נתונים, רשימות לקוחות).

- מתקפת כופרה (Ransomware): הצפנת קבצים וצורך בתשלום לשחרורם.

- מניעת שירות (DoS/DDoS): הצפת מערכות בבקשות למניעת גישה.

- התקפת (Social Engineering): שימוש בתרמיות (פישינג, whaling) לקבלת סיסמאות.

- שיבוש מערכות משא: התקפת סייבר שמטרתה להפיל מערכות עסקיות ולגרום להפסדי פעילות (Business Interruption).

- חשד פריצה או פריצה מורגשת: פעילות חריגה של משתמש מורשה או זדוני במערכות חיוניות.

שלבים ראשונים בתגובה לאירוע (Incident Response)

תגובה אפקטיבית מחייבת תכנית ברורה מראש ומימוש מהיר. כלל השלבים הבאים מסמלים שרשרת תגובה מגובשת:

שלב ראשון: זיהוי האירוע ואימות חומרתו

על צוות ה-IT או ה-SOC (צוות ניטור אבטחה) לאתר התראה חריגה (לוגים, מערכות התראה – SIEM) ולוודא אם מדובר ב-אירוע אמיתי ולא באיתות שווא. בשלב זה יש:

- אימות מהיר: לברר מקור ההתרעה, להעריך נכונותה ולהחליט האם יש חשד לפריצה או התקפה אמיתית.

- הערכת חומרה ראשונית: לבדוק אילו מערכות מושבתות או עלולות להיות בסכנה, ולברר האם נגנב מידע רגיש.

- הפעלת צוות תגובה: להודיע בהיררכיה על האירוע (מנכ"ל, מנהל אבטחה, אבטחת מידע) ולקרוא לצוות התגובה שנקבע מראש (Incident Response Team – IRT). מינוי סמכות החלטה מרכזית הוא קריטי כדי למנוע פיזור אחריות ומניפולציות של זמן.

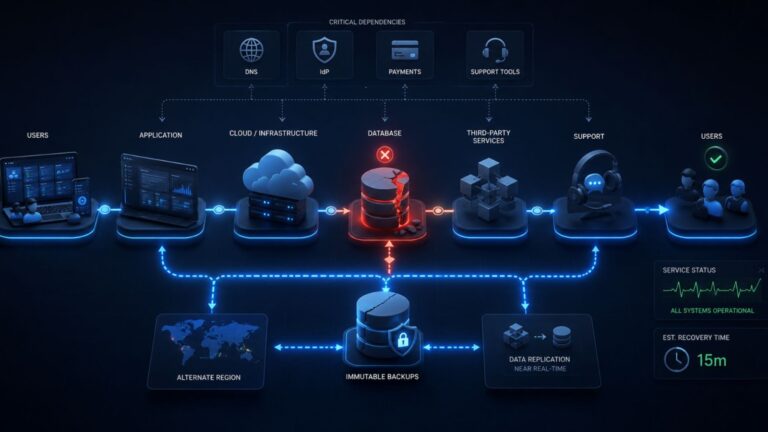

שלב שני: הכלה טכנית של האירוע (Containment)

בעת זיהוי התקיפה, יש למנוע את התפשטותה:

- ניתוק מערכות פגועות: לנתק מהאינטרנט או מהרשת הפנימית את השרתים/תחנות הקצה הנגועים, כדי למזער פגיעה במערכות נקיות.

- חסימת גישה וגלישה חשודה: שינוי סיסמאות, סגירת פורטים פתוחים חשודים, עדכון חומות אש (Firewall) ומערכות EDR/XDR.

- תיאום עם ספקי ענן/אבטחה: ליידע את הספקים החיצוניים (Cloud/SaaS, SOC, SIEM) ולבקש תמיכה בגילוי ובהגבלת הנזק.

חשוב לדבוק במשימת ההכלה בזהירות: פעולה נמהרת מדי עלולה להשמיד ראיות (למשל ניקוי קבצים חשודים או מחיקת לוגים) ולפגוע בהמשך החקירה. לכן, בזמן ההכלה שומרים על היכולות הבסיסיות: מערכות קריטיות לעסק נשארות פועלות במתכונת מוגנת עד שיתאפשר לשחזרן, והצוות מתעד כל צעד.

שלב שלישי: חקירה פורנזית ושימור ראיות (Forensic Investigation)

עם עצירת הנזק המיידי, מתחיל תהליך איסוף הממצאים:

- גיבוי ושמירת לוגים: העתקת יומני מערכת, לוגי רשת, זיכרון RAM ודגימות זדוניות לתיבה חיצונית מאובטחת.

- איתור שורש התקיפה: בעזרת מומחי פורנזיקה קיברנטית ניתן לקבוע נקודת כניסה (רוגלה, תוכנה זדונית) ולהבין כיצד התוקף פעל במערכת.

- סידור ראיות חוקיות: במקביל למומחי ה-IT, יש לוודא שהחקירה מתבצעת תחת מתודולוגיה שמאפשרת הגנת חיסיון משפטי – Legal Privilege. למשל, קיום חקירה בהכוונת עורך דין מבטיח שממצאים רגישים ייחשבו כחסיון ולא יהיו ניתנים לניצול אפשרי בתביעות עתידיות.

- דו"ח מצב ראשוני: למנהלי הארגון יש להגיש דיווח ביניים מסודר, שיכלול היקף המידע שנחשף, מערכות מושבתות והערכת נזק ראשונית.

שלב רביעי: עירוב חברת הביטוח והפעלת Incident Response

ביטוח סייבר מודרני כולל לרוב שירותי Incident Response ופורנזיקה מתוך פוליסה. בשלב זה:

- התרעה לחברת הביטוח: יש ליצור קשר עם נציג הביטוח ולוודא הפעלת השירותים שבפוליסה (Forensic Costs, Incident Response Costs).

- מעקב אחר הוצאות: ריכוז כל ההוצאות הקשורות לטיפול הראשוני – עלות יועצים, פורנזיקה, סיוע חיצוני ומערכות ענן – למטרת תביעה עתידית.

- שיתוף פעולה עם מומחי IR: חברות ביטוח רבות מתאגדות עם ספקים (פנל) של מומחי תגובה ומודיעין. מומלץ להעסיקם כדי לזרז את התהליך ולנצל את ניסיון Claim Handling שלהם.

- הערכת כיסוי: חשוב לבדוק מראש אילו כיסויים חלים: לא כל אירוע כלול בכל פוליסה. פוליסה איכותית אמורה לכסות, בין היתר: עלויות חקירה פורנזית, עלות שיקום מערכות (Data Restoration/Remediation Costs), עלויות משפטיות ורגולטוריות, תקשורת משברים (Crisis Communications), דמי כופר (כופרה – Extortion), ואף הפסדים עקיפים (הפסקת פעילות עסקית – Business Interruption). כל דרישה לתשלום כופר יש לבחון מול פוליסת הביטוח ובייעוץ משפטי ראשוני.

שלב חמישי: בחינה משפטית ורגולטורית

השלב המשפטי-רגולטורי רגיש ודורש זהירות:

- יועץ משפטי ייעודי: מעורבות עו"ד המתמחה פרטיות וסייבר מיידית חשובה. משפטנים מנתחים הסכמים, בדיני פרטיות ומשפט עסקי, ומכוונים את הבחירות האסטרטגיות: מה לפרסם בנספח הדיווח ואיך להפעיל את Privilege.

- דיווח רגולטורי: בהתאם לחוק הגנת הפרטיות הישראלי (תקנות אבטחת מידע, תשע״ז-2017), חייב הארגון לדווח מיידית (״בסמוך למועד הגילוי״) לרשות להגנת הפרטיות על אירוע אבטחה חמור. הוראות חדשות ממצבות דיווח זה כדיווח מידי לחלוטין. בנוסף, יתכן חובת דיווח מוסדית נוספת בהתאם לרגולציה ספציפית (בנק ישראל, משרד הבריאות – חרף תרגומים מתקדמים).

- חיסיון משפטי (Legal Privilege): החלטות מוקדמות בהנגשת מומחי פורנזיקה ישירות לעורך דין יכולות להגדיל את הסיכוי לשמור על Protected Work Product. המשמעות: דו"חות וחומרי חקירה שנערכים בהנחיית עו"ד אינם נחשפים באופן חופשי לדרישות גילוי עתידיות.

- קביעת דרכי פעולה משפטיות: המשך לטפל ביתר שקיפות או בהדחקה. לדוגמא, במידה והאירוע כרוך בדליפת מידע אישי, חוק ה-GDPR או חוק חדש להגנת הפרטיות עלול לחייב הגשת דיווח מנומקת לממונה תוך 72 שעות, וכן ניהול מו"מ עם גורמים רגולטוריים.

- הערכת סיכונים רגולטוריים: העו"ד יערוך דירוג של חשיפת הארגון לקנסות בעקבות הפרת נורמות אכיפה שונות (לחיצות GDPR, חוק בריאות, פיקוח פיננסי ועוד).

שלב שישי: תקשורת עם לקוחות, עובדים ורגולטורים (Crisis Communications)

ניהול התקשורת הוא מפתח לשימור אמון ורגולציה:

- הודעות פנים ארגוניות: ודא שכל בעלי התפקידים הפנימיים (דורציון, מחלקות IT, אבטחה) מעודכנים בנקודות המפתח בלבד, ולהימנע מהפצת מידע שמסכן את שלמות החקירה.

- תכנון מסר חיצוני: בשיתוף צוותי משפט ופרסום, יש להכין נוסח הודעה אחיד ללקוחות וספקים. ההודעה תכלול את עובדות המקרה (מה קרה, אילו נתונים עלולים להיות מושפעים) ואמצעים שננקטו לשיקום. תוכן לא מאומת יכול להיות מנוצל בתביעות עתידיות.

- דיווחים רגולטוריים ותקשורת חיצונית: בהתאם לצורך ולדרישות החוק, יש להגיש דיווחי פרסום לרשויות הרלוונטיות (בישראל: הרשות להגנת הפרטיות; אירופאיות: רשות הגנת הפרטיות, הולנד). במקביל, קיימת חשיבות בעמידה מול המדיה וגורמי חוץ (לממש קשרי ציבור חיוביים בכוח תוך שמירה על עקביות). כל הודעה פומבית או דיווח רשמי חייב להיות תואם לתוכן ההודעות הפנימיות ולדוחי התחקיר – כדי לא להיכנס לסתירות שעלולות לפגוע באמון.

- תקשורת למשקיעים וציבור: אם מדובר בחברה ציבורית, השיקולים נוספים: האם האירוע נחשב מידע מהותי ודורש דיווח מיידי לבורסה. גם הסכמי לקוחות חשובים (רשת בנקים, חוזי B2B) מחייבים לעיתים דיווח תחת פסקי זמן קצרצרים. לשם כך יש תיאום הדוק בין צוות המשפט למנהלי התקשורת.

שלב שביעי: שיקום מערכות וחזרה לפעילות (Remediation ו-Resilience)

לאחר שליטה באירוע והודעות נחוצות, מתחיל תהליך השיקום:

- שחזור מידע מגיבויים: הפעלת תוכניות גיבוי (Backup Restoration) לשחזור מערכות. במידת הצורך, התקנת גרסאות נקיות של תוכנות וחומרה חלופית.

- בדיקות וולנרביליות ו-Update: סריקת אבטחה אחרי התקלה, תיקון פרצות שהובילו לפריצה ועדכון קבצים ואפליקציות קריטיות. לדוגמה, התקנת תיקוני אבטחה (Patches) מיידי למנוע פריצה חוזרת.

- בדיקות תוכנית המשך: בשלב זה מבצעים גם קריאה ל-DRP (Disaster Recovery Plan) ו-BCP (Business Continuity Plan) כדי לחזור לפעילות רגילה עם מינימום הפרעות. למידה ושיפור: רצוי לערוך ״After Action Review״ ולהפיק לקחים לצמצום סיכונים עתידיים.

- בחינה ביטוחית נוספת: סגירת כל התביעות לחברת הביטוח על הוצאות שנגרמו בפועל (Claims Handling). ביטוח סייבר פועל לרוב כמלווים, ולכן גם אחרי חזרה לתפקוד יש מקום לסכם את היקף הכיסויים והסכומים המוחזרים, תוך ציון על פעולות מנע עתידיות (Risk Management).

מה אסור לעשות בזמן אירוע סייבר

בעת משבר קריטי אין "ללכת על השכל הישר" בלבד, מפני שהטעויות עלולות להחמיר את המצב:

- אל תמחקו מידע או קבצים – אפילו אם נראים נגועים. מחיקה שמהרירה עלולה למחוק ראיות פורנזיות חשובות.

- אל תנהלו משא ומתן עם תוקפים לבד – פנו ליועץ מתאים. ניהול מו”מ עצמאי ללא ליווי ביטוחי-משפטי עלול לפגוע בסיכויי קבלת הפיצוי.

- אל תשלמו כופר בלי ייעוץ – גם אם נלחצתם על ידי התקנים. מומלץ לנסות פתרונות שחזור קודם ולבחון חלופות. חברות ביטוח מקצועיות מסייעות ברוב המקרים במימון כופר (כאשר הוא מכוסה).

- אל תתעלמו מחובת הדיווח – אי הודעה בזמן לרשויות עלולה לגרור קנסות ומונע ניצול של זכויות החברה למיגון משפטי.

- אל תנסו להסביר או לפרסם מידע לפני שתאספו עובדות – פרסום מוקדם מדי יכול להחמיר חשיפה משפטית ומוניטין. עדיף ניסוח זהיר, מתואם ומבוקר.

כיסויים ביטוחיים רלוונטיים באירוע סייבר

ביטוח סייבר מתוכנן להתמודד עם מגוון נזקים ועלויות ייחודיות:

- Incident Response Costs (עלויות תגובה): כיסוי הוצאות שכר הטרחה של מומחים טכניים (פורנזיקה) והוצאות העסקתם.

- Forensic Costs (עלויות פורנזיקה): הוצאות שימור נזקים ועיבוד נתונים לבירור אירוע אבטחה.

- Legal Costs (הוצאות משפטיות): שכר עו”ד, טיפול בתביעות ייצוגיות ונזקי צד ג׳ (Privacy Liability, Errors & Omissions) במקרים של הפרת פרטיות או הפרת חוזה.

- Crisis Communications (תקשורת משברים): עלויות ליווי בשיח הציבורי – ניסוח הודעות, מעקב תקשורת, בניית מרכז מענה (Call Center) לחשיפת אירוע ללקוחות.

- Data Restoration / Recreation (שחזור/שחזור מידע): עלויות שיחזור מידע שנפגע, שיקום חומות אש והחזרת מערכות לשגרה.

- Business Interruption (השבתת פעילות עסקית): כיסוי הפסדים עקיפים של הארגון הנובעים מפגיעה בתפקוד (הפסד רווחים, עלויות קבועות בשבתה). ככל שהארגון נעצר לפרק זמן ממושך, נזק זה עלול להצדיק תביעה גבוהה.

- Cyber Extortion (כופרה): מימון תשלום כופר או משא ומתן מול כופרים, אם הפוליסה מכסה זאת.

- Regulatory Costs (עלויות רגולטוריות): קנסות פיקוח ודרישות של הרשויות על פי חוק (למשל חובת דיווח GDPR) ועלויות ייצוג מול רגולטורים.

במילים אחרות, פוליסת ביטוח סייבר טובה פועלת כ"מוקד" שמרכז תהליכים: היא יוצרת קשר עם מומחים חיצוניים (פורנזיקה, יעוץ משפטי, תקשורת) ומגייסת אותם לטובת הלקוח בשעת חירום. כך הביטוח משמש תשתית מניעתית ותגובתית, לא רק כתרופה בדיעבד.

מה כדאי להכין מראש (Incident Response Plan)

לעיתים אירועי סייבר פוגעים בעסקים כלא היו, ולכן מענה מונע הכרחי:

- Incident Response Plan (נוהל תגובה לאירוע): תכנית מפורטת המגדירה תרחישים, תפקידים ושרשרת פיקוד. התכנית צריכה לכלול הנחיות מיידיות, כולל 'צוות X' ו'נציג Y' שקיבלו הכשרה לטיפול ראשוני.

- רשימת אנשי קשר: עדכון אנשי צוות חשובים וגורמים חיצוניים (יועצי אבטחה, עו”ד פרטיות, מבטחי הסייבר) ורשימת טלפונים ודוא"לים במוקד.

- גיבויים תקופתיים ואבטחתם: ודא ששכפולי הנתונים יוצאים מגבולות רשת הארגון ומוגנים (offline/offsite) ושתי-אימות רב-שלבי (MFA) מיושם בגישה חשובה.

- הגבלת הרשאות: רשימת משתמשים קריטיים עם הרשאות ניהול. מניעת חשיפת ססמאות קריטיות בפורומים פנימיים, כדי לפחית את נזק הצד הפנימי.

- סדנאות ותירגול: עריכת סימולציות (Tabletop Exercises) של אירועי סייבר – ככל שיותר אנשים תורגלו בתהליכים, כך תהיה התגובה מאורגנת ומהירה יותר.

- פוליסת Cyber נכונה: בחירת פוליסה המותאמת לסיכון של החברה (סכום ביטוח גבוה מספיק, היקף כיסויים מתאים). אבטחת סייבר טובה כוללת לרוב בדיקת סיכונים מקדימה, ייעוץ והמלצות שיפור לפני רכישת הפוליסה.

שאלות נפוצות

מהו אירוע סייבר חמור?

אירוע סייבר חמור כולל כל אירוע אבטחה שבו נפרץ מידע רגיש, קוד זדוני חדר למערכות או שהפעילות העסקית נפגעה משמעותית (כגון מתקפת כופרה או דליפת נתונים).

כיצד מזהים אירוע סייבר בשעות הראשונות?

יש לעקוב אחרי התראות אבטחה (לוגים, SIEM) ולוודא באמצעות מומחי אבטחה שחלה פריצה אמיתית ולא התרעה שווא. נדרש אימות מהיר וסינון של ההתראה כדי להעריך את חומרת האירוע.

מדוע השעות הראשונות חשובות כל כך?

בשעות הראשונות קובעים אם ניתנת לכליאת הנזק במהירות או שהאירוע יתפשט. תקופת הזמן הצמודה לקראת דיווחים רגולטוריים (לדוגמה ב-GDPR) יוצרת סביבה שבה החלטות שגויות כמו פרסום מוקדם או השבתת ראיות יקרות עלולות לעלות ביוקר.

מהו תפקיד ה-IR (Incident Response) ומה כולל?

צוות תגובה לאירוע סייבר אחראי על איתור התקיפה, הכלת הנזק הראשוני, איסוף עדויות, תיקון מערכות ושיתוף פעולה עם גורמים משפטיים ותקשורתיים.

מתי צריך לדווח לרשויות?

לפי תקנות הגנת הפרטיות הישראליות, דיווח לרשות על אירוע אבטחה חמור חייב להיעשות "מיידית" משעת גילוי האירוע. גם אם אירוע הוזהר על ידי גורם חיצוני (כגון המשטרה או השר את הסייבר) עדיין חלה חובה על הארגון לדווח לממשלה ללא דיחוי.

אילו כיסויים ביטוחיים קיימים לאירועי סייבר?

פוליסת ביטוח סייבר כוללת לרוב שני סעיפים עיקריים: נזקים ישירים והוצאות פנימיות (כגון פורנזיקה, שחזור מערכות) ו/או נזקים לצד שלישי (אחריות לנפגעי פריצה, עונשים רגולטוריים). הכיסויים המסורתיים: הוצאות תגובה למתקפה (Incident Response Costs), הוצאות משפט (Legal Costs), כופר דיגיטלי (Ransomware), השבתת עסקים (Business Interruption) ועוד.

מה אסור לעשות במהלך אירוע סייבר?

יש להימנע ממחיקת מידע מחשוד (לא למחוק ראיות), לנהל משא ומתן עם הכופרים רק בליווי מקצועי, לשלם כופר ללא בחינה ולפרסם הודעות חוץ מלאות עובדות לפני איסוף נתונים שלמים.

מהו חיסיון משפטי (Legal Privilege) בקונטקסט של אירוע אבטחה?

חיסיון משפטי מגן על ממצאי חקירה פורנזית שנערכה בהנחיית עורך דין. במילים אחרות, מסמכים ונימוקים פנימיים שיוכנו תחת הנחיית יועץ משפטי ייחשבו כ״עבודה מוגנת״ ולא יהיו חייבים בגילוי מלא במידוני תביעה עתידיות.

כיצד מנהלים תקשורת משברים עם לקוחות ותקשורת?

כל מסר חיצוני צריך להיות מתואם עם גורמי המשפט והניהול. ניסוח מאוזן של ההודעה (לפי עובדות ידועות בלבד) מונע פגיעה באמון הציבור ובסיכון משפטי. מומלץ לתאם עדכונים עם המחלקה לשירות לקוחות, יחסי ציבור ועובדים כדי להימנע מהדלפת מידע כוזב.

מה להכין מראש למקרה אירוע סייבר?

בנוסף לכללי הבטיחות הטכנולוגית, חשוב לקיים תכנית תגובה (Incident Response Plan) מפורטת, עם רשימת אנשי מפתח ונהלי גיבוי מוגדרים. עבודה מונעת עם גורמים בפוליסה (כמו גביית גיבויים תקופתית, אימות דו-שלבי, שימור נהלים) והדרכות תקופתיות לצוותים מפחיתה את הפגיעה במקרה האמיתי.